VCP(Volatility Contraction Pattern)は、マーク・ミネルヴィニが提唱するボラティリティ収縮パターンのことです。

株価の値動き(ボラティリティ)が段階的に小さくなっていくチャートパターンを捉え、売り圧力が枯渇した瞬間にエントリーする手法です。

ミネルヴィニは著書「ミネルヴィニの成長株投資法」の中で、VCPを自身が「ほぼすべてのトレード」で探す最重要の特徴だと述べています。

機関投資家が静かに買い集めを行っている銘柄では、ベース内で出来高が減少しながらボラティリティが収縮していく、これがVCPの本質です。

本記事では、VCPの条件・仕組み・ピボットポイントの見極め方・失敗パターンの回避法、そして日本株でVCPを効率的に見つける方法を解説します。

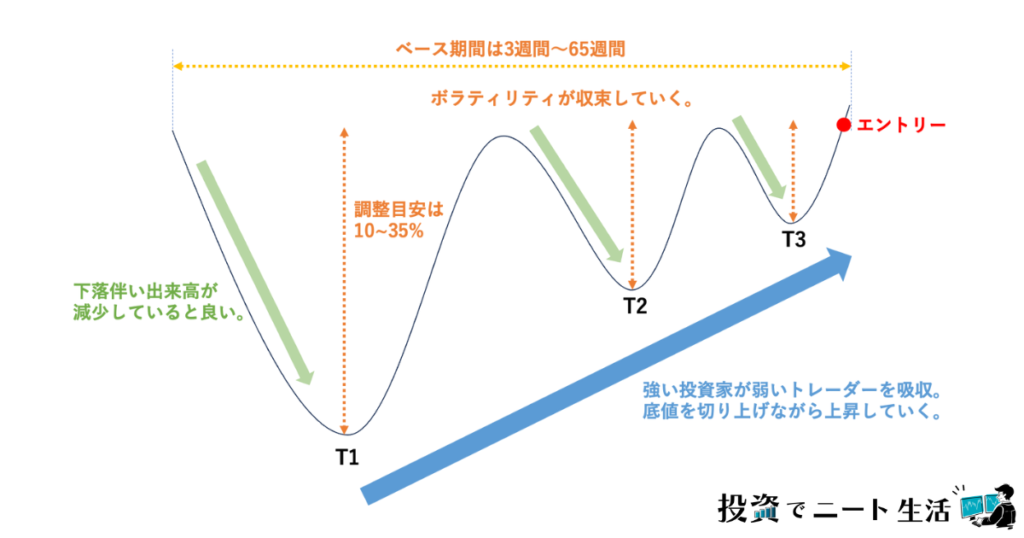

VCPの条件一覧

まずVCPの全体像を一覧表で把握します。

| 項目 | 条件・目安 |

|---|---|

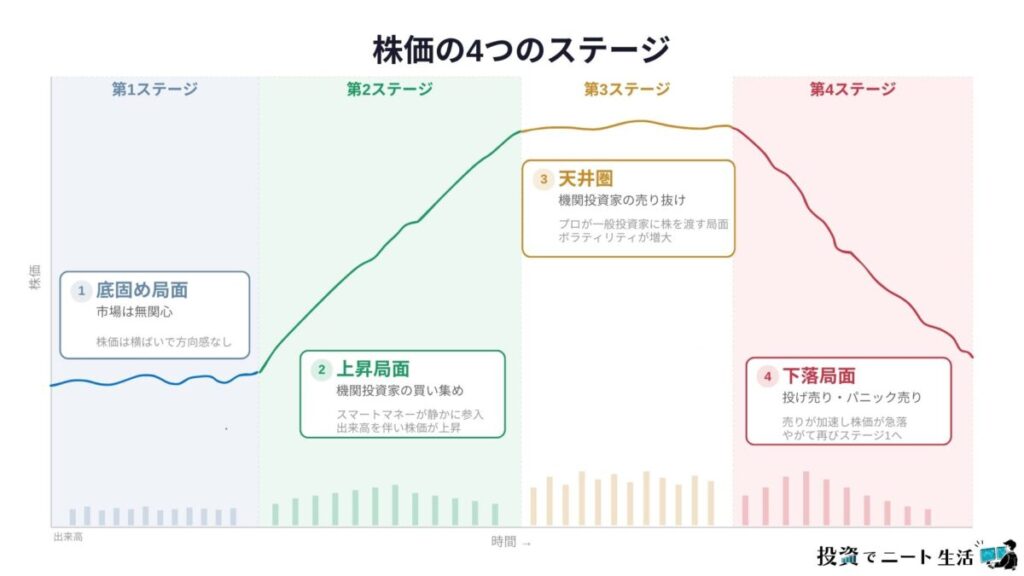

| 前提条件 | 第2ステージ(上昇局面)の銘柄であること |

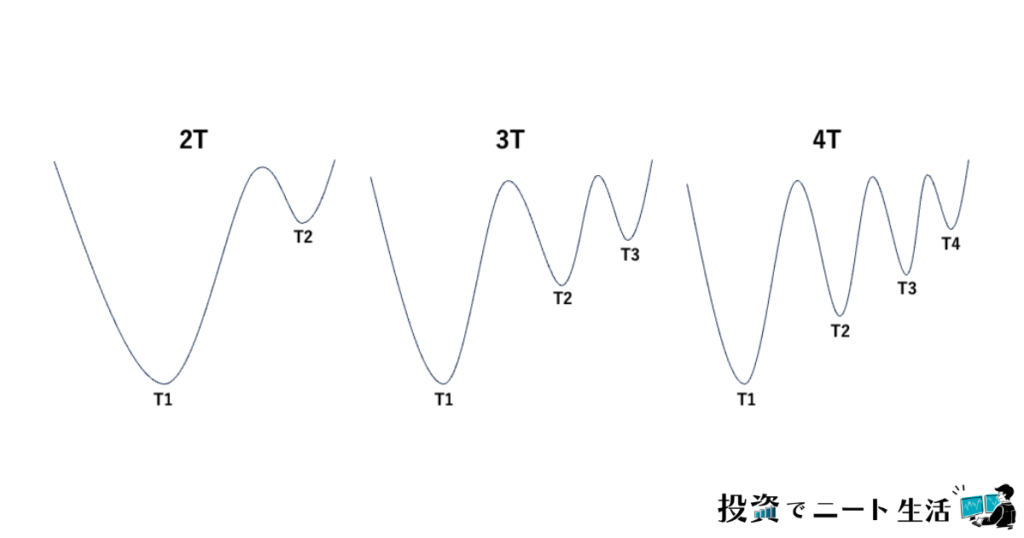

| ボラティリティ収縮の回数(T) | 2〜6回(一般的には2〜4回) |

| 収縮の深さ | 各Tの押し幅が前回の約半分に縮小していくのが理想 |

| 全体の調整幅 | 10〜35%が健全。60%超は危険 |

| ベース形成期間 | 3週間〜65週間 |

| 出来高の変化 | ベース右側に向かって出来高が減少 |

| ピボットポイント | 最後の収縮の高値。出来高増加を伴ってブレイク |

VCPの仕組み|なぜボラティリティが収縮するのか

VCPの本質を理解するには、株価が調整する際に何が起きているのかを知る必要があります。

第1段階:オーバーヘッドサプライの形成

株価が上昇した後に下落すると、高値圏で買って含み損を抱えた投資家が生まれます。

これらの投資家は「損益分岐点に戻ったら売りたい」と考えるため、株価が戻るたびに売り圧力が発生します。

これをオーバーヘッドサプライと呼びます。

第2段階:弱い保有者の振い落とし

最初の調整(T1)で大きく下落し、含み損に耐えられない投資家が売却します。

一方で、機関投資家は下落局面で静かに買い集めを行います。

これにより、株式の所有者が「弱い保有者」から「強い保有者」へと移行していきます。

第3段階:ボラティリティの段階的収縮

T1の後に株価が反発すると、残っていたオーバーヘッドサプライの一部が再び売りに出ます。

しかし、前回の調整で弱い保有者の多くが脱落しているため、売り圧力は前回より小さくなります(T2)。

このプロセスが繰り返されるたびに売り圧力は弱まり、ボラティリティは段階的に収縮していきます(T3、T4…)。

第4段階:売り圧力の枯渇とブレイクアウト

最終的に、売りたい人がほぼいなくなった状態になります。

出来高が極端に減少し、値動きも極めて小さくなります。

この状態でわずかな買い需要が入るだけで、株価は急騰します。

これがVCPのピボットポイントです。

ボラティリティ収縮の条件を詳しく解説

収縮回数(T)は2〜4回が一般的

VCPの収縮回数は2〜6回ですが、ほとんどの場合は2〜4回です。

ミネルヴィニは各収縮のポイントを「T」と呼び、T1(最初の底)、T2(2番目の底)、T3…と番号を振っています。

押し幅は前回の約半分が理想

各Tの押し幅が前回の約半分に縮小していくのが理想的なVCPです。

例えば、T1で20%の調整があった場合、T2では10%程度、T3では5%程度に収縮していくイメージです。

実際にはきれいに半分になるとは限りませんが、「段階的に小さくなっている」という傾向が確認できれば十分です。

逆に、後半のTで前半と同程度またはそれ以上の調整が起きた場合は、VCPが崩れたサインです。

全体の調整幅は10〜35%

ベース全体(T1の高値からT1の安値まで)の調整幅は、10〜35%が健全な範囲です。

ミネルヴィニは60%以上の調整をした銘柄はほとんど買わないと述べています。

深すぎる調整は銘柄のファンダメンタルに深刻な問題がある可能性を示唆するためです。

ベース形成期間は3週間〜65週間

VCPのベース形成には最低3週間が必要です。

3週間未満の場合は十分な振い落としが行われていない可能性が高く、ブレイク後に失敗するリスクが高まります。

ピボットポイント(買いポイント)の見極め方

VCPにおけるピボットポイントは、最後のT(最も小さい収縮)の高値です。

ブレイク時の出来高が急増していること

VCPでもカップウィズハンドルと同様に、ピボットポイントをブレイクする際には出来高の急増が必須条件です。

出来高の増加は機関投資家が本格的に動き始めたサインです。

出来高を伴わないブレイクはだましの可能性が高く、エントリーを見送るべきです。

📘 関連記事: 出来高の読み方と「本物のブレイク」の判定基準は「出来高の見方」で基礎から解説しています。

損切りラインの設定

ミネルヴィニはリスク管理を極めて重視する投資家です。

VCPのピボットポイントでエントリーした場合の損切りラインは、一般的に買い値から7〜8%下落した水準です。

VCPの利点は、ボラティリティが十分に収縮した状態でエントリーするため、損切りラインまでの距離を小さく設定しやすいことです。

収縮が不十分な状態でエントリーすると、損切りラインまでの距離が広がり、リスクリワード比が悪化します。

損切りルールの詳細と実践方法は「株の損切りルール|成長株投資で資金を守る実践的な方法」を参照してください。

📘 関連記事:

- 損切りルールの詳細はこちら

- 新高値ブレイク投資のやり方

-

VCPのブレイクが52週高値更新と重なることも多く、その活用法は「新高値ブレイク投資のやり方」で解説しています。

失敗するVCPの特徴(だまし回避)

| 失敗パターン | 理由 |

|---|---|

| 調整幅が段階的に縮小していない | 売り圧力が枯渇するプロセスが進んでいない |

| 後半のTで出来高が増加している | 新たな売り圧力が発生しており、弱い保有者の振い落としが完了していない |

| 全体の調整幅が35%を大幅に超える | ファンダメンタルに問題がある可能性。回復に必要な上昇幅が大きすぎる |

| ベース形成が3週間未満 | 十分な振い落としの時間がない |

| 第2ステージ(上昇局面)の銘柄ではない | VCPは上昇トレンドの「一時的な休憩」を捉えるパターン。第1・第4ステージの銘柄では機能しない |

| ブレイク時に出来高が増えない | 機関投資家の買いが入っておらず、だましの可能性が高い |

| 市場全体が下落トレンド | 個別銘柄のパターンは市場環境に大きく左右される |

特に「第2ステージの銘柄であること」はVCPの大前提です。

VCPは上昇トレンドの中での一時的な調整を捉えるパターンであり、底値圏や下落トレンドの銘柄には適用できません。

VCPとカップウィズハンドルの違い

VCPとカップウィズハンドルは、どちらも「売り圧力の枯渇後のブレイクアウトを狙う」という点で共通していますが、構造にはっきりとした違いがあります。

| 項目 | VCP | カップウィズハンドル |

|---|---|---|

| 提唱者 | マーク・ミネルヴィニ | ウィリアム・J・オニール |

| 調整の構造 | 複数回の段階的な収縮(T1→T2→T3…) | 1回の大きなU字型調整 + 小さな取っ手 |

| 調整回数 | 2〜6回 | 1回(カップ)+ 1回(取っ手) |

| 重視する指標 | ボラティリティの収縮度合い・出来高の減少 | カップの深さ・形状・取っ手の位置 |

| 形成期間 | 3週間〜65週間 | 7週間〜65週間 |

| 調整幅の目安 | 10〜35% | 12〜33% |

| 共通点 | 出来高を伴ったブレイクアウトがエントリーポイント。損切りは7〜8% | 出来高を伴ったブレイクアウトがエントリーポイント。損切りは7〜8% |

実務上のポイントとしては、VCPの方がカップウィズハンドルより短い期間で形成されることがある(最短3週間 vs 7週間)ため、より頻繁にエントリーチャンスが訪れます。

両方のパターンを知っておくことで、銘柄の調整パターンに応じて柔軟に対応できるようになります。

→ カップウィズハンドルの条件・見つけ方を解説した記事はこちら

また、VCPやカップウィズハンドルとの使い分けも含めて、もう1つの代表的なベースパターン「ダブルボトム」も押さえておきましょう。

日本株でVCPを効率的に見つける方法

VCPの条件を理解したら、次は「日本株でどう見つけるか」です。

約4,000銘柄のチャートを一つひとつ確認するのは非効率なので、候補を段階的に絞り込むアプローチをとります。

ステップ1:第2ステージの銘柄に絞る(=トレンドテンプレート)

VCPの大前提は「第2ステージ(上昇局面)の銘柄であること」です。

つまり、ミネルヴィニのトレンドテンプレートの条件を満たす銘柄が出発点になります。

本サイトでは、トレンドテンプレートの8つの条件を自動で判定し、条件を満たす銘柄を「ミネルヴィニ銘柄」として無料で公開しています。

VCPを探すなら、まずここが候補リストです。

→ トレンドテンプレートの8つの条件を解説した記事はこちら

📘 関連記事:

- 各ステージの詳しい特徴と見分け方は株価のステージ分析で解説しています。

- ステージの判定方法とチェックリストは「株価のステージ分析|上昇局面かどうか判断する方法」で具体的な手順を解説しています。

ステップ2:業績で候補を精査する

VCPが有効に機能するのは、ファンダメンタルが健全な銘柄です。

EPS・売上高が成長している銘柄は、機関投資家の買い集めが起きやすく、VCPのプロセスが正常に進行します。

本サイトの「オニール銘柄」は、四半期のEPSと売上高が前年同期比20%以上増加した銘柄をスクリーニングしています。ミネルヴィニ銘柄とオニール銘柄の両方に該当する銘柄は、VCPの候補として特に有力です。

ステップ3:チャートを確認してVCPを探す

絞り込んだ候補銘柄のチャートを確認し、ボラティリティが段階的に収縮しているかを見ます。

出来高がベースの右側に向かって減少しているか、最後のTで値動きが極端に小さくなっているかがチェックポイントです。

📘 関連記事:

- 出来高の見方の基本とだましの見分け方は出来高の見方で詳しく解説しています。

- VCPのタイトなストップを活かしたポジションサイズ計算

ステップ4(上級者向け):追加データで精度を上げる

レラティブストレングス上位の銘柄、新高値をブレイクした銘柄、機関投資家の動向(大量保有報告書)など、追加データを組み合わせるとさらに精度が上がります。

よくある質問(FAQ)

Q. VCPは週足チャートと日足チャートのどちらで確認すべきですか?

VCPの全体的な形状は週足チャートで確認するのが見やすいです。

ボラティリティが段階的に収縮しているかどうかは週足の方が判断しやすくなります。

一方、ピボットポイント付近の出来高変化や、エントリーのタイミングは日足チャートで確認します。

Q. VCPのT(収縮)がきれいに半分にならない場合はどう判断しますか?

ミネルヴィニ自身も「約半分かその前後」と幅を持たせています。

厳密に半分である必要はなく、全体として段階的に押し幅が小さくなっている傾向が確認できれば十分です。

ただし、後半のTで前半と同等以上の調整が起きた場合はVCPが崩れたと判断し、見送ります。

Q. VCPとフラッグパターン(旗型)の違いは何ですか?

フラッグは急騰後の短い調整を示す短期パターンですが、VCPはより構造的で、複数回の収縮を経て売り圧力が段階的に枯渇するプロセスを重視します。

VCPの方が期間が長く(最低3週間)、ベースの品質をより厳密に評価します。

Q. 弱気相場でもVCPは使えますか?

推奨しません。VCPは上昇トレンドの一時的な休憩を捉えるパターンです。

市場全体が下落トレンドの場合、個別銘柄のブレイクアウトが失敗する確率が大幅に上がります。

ディストリビューションの監視で市場環境を確認してからVCPを活用しましょう。

→ ディストリビューション(売り抜け)の解説記事はこちら

→ → 主要株価指数のディストリビューション状況を見る(無料)

まとめ

VCP(ボラティリティ収縮パターン)は、株価のボラティリティが段階的に小さくなることで売り圧力が枯渇し、少しの買い需要で急騰する状態を捉えるチャートパターンです。

VCPが機能するのは第2ステージ(上昇局面)にある銘柄のみです。

この前提を守るために、まずトレンドテンプレートの条件を満たす銘柄に候補を絞ることが出発点になります。

日本株でVCPを探すには:

- ミネルヴィニ銘柄で第2ステージの銘柄に絞る → ミネルヴィニ銘柄一覧(無料)

- オニール銘柄で業績も良好な銘柄に絞る → オニール銘柄一覧(無料)

- 絞り込んだ銘柄のチャートでVCPを確認する

→ トレンドテンプレートの8つの条件を解説した記事はこちら